Donald Trump během své volební kampaně slíbil mnohé. Jedním z jeho ústředních slibů bylo snížení cen energií. To má být dokonce hlavním bodem jeho kampaně na snížení cen. Tedy nejen snížení inflace, ale skutečný pokles nominálních cen.

I když je cíl staronového amerického prezidenta v oblasti poklesu nominálních cen zboží prakticky nedosažitelný, snížení cen energií by se na příznivějším vývoji spotřebitelských cen v podstatě veškerého typu zboží i služeb nepochybně odrazilo. Otázkou ovšem je, zda i něco takového je v současné situaci v silách nejen prezidenta, ale obecněji i amerického těžebního odvětví.

Smršť, která z velké části přejde

Donald Trump slíbil, že sníží ceny energií a benzínu na polovinu. Ceny energií jsou přitom v USA výrazně nižší než v Evropě. Podle serveru Statista stála loni kilowatthodina elektřiny pro domácnosti v USA 0,18 USD (4,40 Kč), zatímco v evropských státech, jako je Velká Británie, Německo či Belgie, stála 0,35 USD (8,55 Kč).

Jedním z prvních kroků Donalda Trumpa ve funkci prezidenta Spojených států bylo vyhlášení stavu „národní energetické nouze“. To mu má umožnit rychlou výstavbu, produkci uhlí a přírodních zdrojů, vytvářet pracovní místa a prosperitu a posilovat národní bezpečnost země.

Nový americký prezident se také zavázal k podpoře domácích producentů fosilních paliv a slíbil, že maximalizuje těžbu ropy a zemního plynu. „Budeme vrtat, bejby, vrtat. Budeme opět bohatým národem a je to tekuté zlato pod našima nohama, které nám v tom pomůže,“ řekl Trump během svého inauguračního projevu.

Podepsal také příkazy zaměřené na podporu těžby ropy a zemního plynu na Aljašce, a zvrátil tak Bidenovo úsilí o ochranu rozsáhlých arktických území a pobřežních vod před těžbou.

Zmíněné případy jsou ovšem v mnoha ohledech mnohem problematičtější a složitější, než se může na pohled zdát. V některých případech, například těžby v pobřežních vodách, totiž existuje legislativa, která má právě takové náhlé změně kurzu bránit. A už v minulosti — za Trumpovy první administrativy — soudy rozhodly, že prezidentské rozhodnutí nemá před těmito nařízeními přednost. Takže v řadě ohledů změny nejspíše nebudou tak zásadní a razantní, jak by se mohlo zdát.

Odborníci upozorňují, že se to nebude týkat jen regulace, ale i samotné těžby a jejího objemu. I kdyby byly regulační překážky odstraněny, rozhodujícími faktory zůstávají ekonomické podmínky a investiční rozhodnutí firem — a ta v řadě ohledů dalšímu rychlému růstu americké produkce nepřejí.

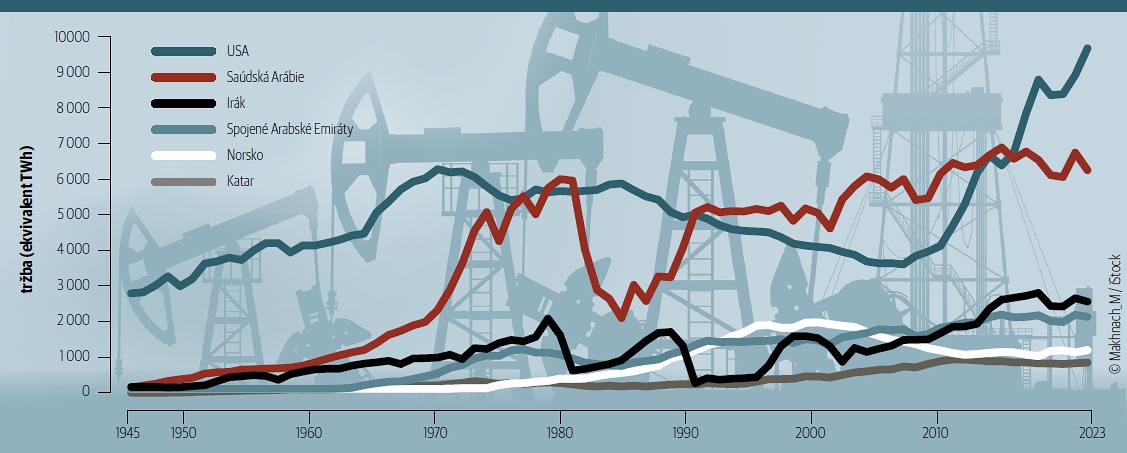

Těžba ropy od 1945 v klíčových zemích, žel bez Ruska (zřejmě proto, že SSSR statistiky nezveřejňoval)

Těžba ropy od 1945 v klíčových zemích, žel bez Ruska (zřejmě proto, že SSSR statistiky nezveřejňoval)

Zdroj: Our World in Data; Energy Institute — Statistical Review of World Energy (2024); The Shift Data Portal (2019)

Fosilní revoluce

Producenti ropy už „vrtají, bejby, vrtají“ delší dobu. Průmysl byl v USA vždy silný, ale po 2. světové válce postupně ztrácel své výsadní postavení primárního světového producenta.

Zárodky změny, které postupně USA vynesly znovu na příčku největšího těžaře, lze bezprostředně dosledovat zhruba do závěru 20. století. Tehdy se dostala na výsluní nová ložiska fosilních paliv do té doby prakticky nepoužívaná: zásoby skryté v břidlicích. Nešlo o nový objev geologický, ale technologický. Že se ve vrstvách břidlic skrývají uhlovodíky, se ví už od 19. století.

Ale těžaři břidlicové rezervoáry neměli rádi. Vraceli se k nim jen ve chvíli nedostatku běžných zásob. Například v průběhu světových válek (Německo či Japonsko těžily ropné břidlice) nebo za ropných krizí. Třeba v 70. letech, kdy západní svět hospodářsky zasáhlo embargo zemí OPEC, Exxon rozjel velký projekt rozvoje ropných břidlic v Coloradu. A v roce 1985 ho v podstatě ze dne na den zrušil, protože cenově nemohl konkurovat ropě z klasických nalezišť, u kterých je těžba podstatně jednodušší.

Ovšem na konci 20. století fosilní paliva podražila na úroveň, kdy se vyplatilo pustit se i do náročnějších způsobů těžby. Těžařské společnosti zvládly spolehlivě tzv. horizontální vrty. To znamená, že nedělají vrty přímo kolmo do země, ale dokážou udělat i několikakilometrové vrty vodorovné. A protože břidlicové vrstvy jsou jako velké a poměrně slabé tabule orientované právě zhruba vodorovně s povrchem Země, tyto horizontální vrty se k těžbě z nich dobře hodí (a používají se pro zvýšení produkce i u klasických ropných nalezišť). Z jednoho vrtu pokryjete větší plochu. Tím se těžba zlevní, protože samotné vrtání je na těžbě nejdražší.

Americké firmy pro rozvoj metody získaly zajímavé federální dotace a také si dokázaly vyjednat několik výjimek (pro tento druh těžby neplatily pro některé enviromentální předpisy ani daně). A protože měly k dispozici i poměrně rozsáhlé plochy neobydlených území se slibnými břidlicemi s obsahem uhlovodíků, odvětví se rychle rozvinulo.

Úspěch slavil tento těžební postup především v břidlicové formaci Barnett v Texasu. Pravý boom ale nastal, když se těžaři a investoři vydali do formace Marcellus, která se táhne přes šest východoamerických států přibližně v hloubce kilometr a více pod povrchem. V roce 2008 Terry Engelder z univerzity Penn State odhadl zásoby plynu ve formaci Marcellus na 1,4 trilionu m3. I jen 10 % z tohoto množství by pokrylo v té době spotřebu USA na dva roky.

Trh zareagoval rychle. Plyn byl drahý a technologie k dispozici, a tak byla celá řada důvodů, proč se k boomu připojit. Na slibných místech se tím pádem ceny za odkoupení těžebních pozemků vyšplhaly až na 4 000 USD za hektar oproti několika dolarům z roku 2005.

Od té doby si těžba z břidlic prošla několika obdobími krachů a konsolidací, ale nepřetržitě rostla. V roce 2024 do značné míry právě díky rozvoji břidličné produkce se v USA těžilo v průměru 13,2 milionu barelů ropy denně — a to z USA činí největšího producenta ropy na světě a je to 2,5× více, než kolik země těžila v roce 2008. Také produkce plynu v USA se během tohoto období zhruba zdvojnásobila.

Zadarmo to není

Bohužel pro Trumpa dnes ovšem nebrzdí další tok ropy byrokracie, ale nízké ceny. Bidenova administrativa vůči americké domácí těžbě zaujatá nebyla, ve skutečnosti jí nijak zvláště „klacky pod nohy“ neházela. V mnoha ohledech ji dokonce podporovala.

Ale ani Biden, ani Trump nedokážou udělat nic s tím, že jsou těžba ropy i plynu z amerických břidlicových formací relativně drahé. Nedávno Christopher Wheaton ze společnosti Stifel pro Financial Times odhadl, že společnosti potřebují ceny někde mezi 60 a 80 USD za barel, pokud chtějí pokrýt všechny své náklady a vyplácet dividendy. Ve stejném rozmezí se pohybují i další odhady.

Břidlicová těžba je navíc velmi citlivá na pohyby cen komodit, protože na rozdíl od tradičních projektů, u nichž je většina nákladů utopena předem, vyžaduje udržení těžby z břidlic neustálé výdaje. Rekordně nízké ceny zemního plynu v USA už v roce 2024 vedly i k poklesu produkce této suroviny (u ropy to tak nebylo).

To výrazně omezuje Trumpův manévrovací prostor. Bílý dům nemůže dosáhnout nízkých cen a zároveň udržet rekordní domácí těžbu ropy a plynu. Pokud totiž mají američtí producenti břidlicové ropy investovat do dalšího růstu těžby, potřebují vyšší ceny než před osmi lety.

Podle odhadu poradenské společnosti Argus Media přidá průmysl v letech 2025 a 2026 v průměru 270 000 barelů denně navíc, což je zhruba čtvrtina toho, co vytlačil v roce 2023. Podle jiných odhadů to může být o něco více — až kolem 400 000 barelů —, ale faktem je, že seriózní experti žádný zásadní „skok“ směrem vzhůru v těžbě neočekávají. To do značné míry odráží také skutečnost, že řada nejvýhodnějších nalezišť se již využívá.

Trumpova politika, jako podpora vrtů v pobřežních vodách USA, pochopitelně může těžařům otevřít nová území, ovšem do toho nakolik, budou promlouvat nejspíše i soudy. A i pokud v nich budou zajímavé a využitelné zdroje, doba potřebná k rozvoji projektu přesahuje délku čtyřletého prezidentského období. Nejedná se o krátkodobé řešení.

Americká plynatost

Dalším problémem pro plány na výrazné rozšíření americké těžby, na který Financial Times upozornila Amrita Senová, analytička firmy Energy Aspects, je i skutečnost, že americká produkce z břidlic „plynatí“.

Roste totiž podíl starších břidličných vrtů. Těm se obecně zkracuje životnost, ale hlavně se mění i skladba toho, co z nich lze získávat. Ze starších vrtů se obecně vytěží více plynu než ropy, upozorňuje Senová.

Když tedy nová administrativa slovy některých svých představitelů slibuje zvýšení produkce o tři miliony barelů denně ropy a ropných ekvivalentů, velkou část budou tvořit podle Senové a dalších analytiků právě ony ekvivalenty a nikoliv samotné „černé zlato“. Na to připadne podle jejich už zmíněných odhadů nějakých 0,3—0,4 mil. barelů.

Situace by se mohla výrazně změnit, kdyby se cena ropy měla zvyšovat. Tomu ovšem v poslední době příliš okolnosti nesvědčí.

Cena ropy Brent se v posledních několika měsících pohybuje kolem 70 USD. A to i přesto, že se členové skupiny Opec+ na svém posledním zasedání dohodli na zpomalení plánovaného zvyšování produkce. De facto se tak z trhu odstranila velká část očekávaného přebytku pro rok 2025. A cena se drží i navzdory Trumpovu jestřábímu postoji vůči Íránu, který pravděpodobně povede k poklesu dostupnosti ropy z této země.

Pro spotřebitele je tedy situace obecně relativně příznivá. Pochopitelně by mohla být ještě lepší, kdyby se jiné producentské země smířily s ještě nižší cenou, ale tak tomu není. Země Opec+ obecně potřebují s ohledem na své domácí rozpočty vyšší ceny ropy, odtud pramení škrty v těžbě.

Pro Evropu je ovšem důležitou a zajímavou zprávou i zvyšování americké produkce plynu. Trh s plynem je relativně napjatý. Situace není katastrofická, ale nabídka na trhu neroste rychleji než poptávka. Ta se podle Mezinárodní agentury pro energii zvýšila vloni o 2,8 %, což je dosti výrazně nad dlouhodobým průměrem kolem 2 %.

Problémem pro odběratele, jako je Evropa, je skutečnost, že nabídka bude mít zpoždění za poptávkou. Nové exportní kapacity se sice budují nejen v USA, ale také na Blízkém východě (především v Kataru), ale patrně budou k dispozici až v roce 2026 či v letech pozdějších. Trumpovské záplavy levného plynu a ropy se tak patrně nedočkáme.